En este blog encontrarás explicaciones claras, consejos prácticos y guías paso a paso para resolver las dudas más comunes de Airbnb y los impuestos.

Nuestro objetivo es que los anfitriones se sientan seguros y disfruten de la plataforma cumpliendo con sus obligaciones fiscales.

Introducción.

A partir del 1 de junio de 2020 las empresas extranjeras que prestan servicios digitales a usuarios en México por medio de aplicaciones, están obligadas al pago del Impuesto al Valor Agregado (IVA) por sus servicios.

Si las plataformas tecnológicas nacionales o extranjeras, además de prestar servicios digitales prestan servicios de intermediación, tendrán la obligación de retener tanto el Impuesto sobre la Renta (ISR) como el Impuesto al Valor Agregado (IVA) a las personas físicas que enajenen bienes o presten servicios incluidos los servicios de hospedaje, así como enterar estas retenciones al SAT, a más tardar el 17 del mes siguiente a aquel en que se efectuó el cobro.

Acerca de

Las personas físicas.

Si eres persona física con actividad empresarial que concede el uso o goce temporal de bienes a través de plataformas tecnológicas, aplicaciones informáticas o similares, este esquema te facilita y simplifica el cumplimiento de tus obligaciones fiscales.

Deberás de tener dado de alta el régimen ¨Persona física actividad empresarial con ingresos a través de plataformas tecnológicas y elegir en que modalidad tributarás ¨Pagos definitivos o Pagos provisionales

Si deseas ver como se realiza este cambio da click aquí

A continuación una comparativa entre ambos esquemas de tributación.

Pagos definitivos.

- Podrás optar por que la plataforma retenga y pague directamente al SAT el ISR e IVA de forma definitiva.

- No tendrás que presentar declaraciones mensuales, ya que las retenciones realizadas por la plataforma tendrán el carácter de pago definitivo.

- Nota: Para que puedas optar por considerar la retención de impuestos que realice la plataforma tecnológica como pago definitivo, tus ingresos en el ejercicio no deben exceder de 300 mil pesos (incluyendo salarios e intereses).

Pagos provisionales.

- La plataforma te retendrá del mismo modo que en pagos definitivos y lo enterará al Sistema de Administración tributario.

- Tus ingresos pueden superar los 300 mil pesos incluyendo salarios.

- Podrás hacer acreditamiento de IVA (gastos deducibles)

En Resumen

La elección entre ambas opciones dependerá de tú situación financiera:

- Elige Pagos Definitivos si: tus ingresos anuales son bajos (no más de $300,000 MXN) y prefieres una gestión fiscal sencilla y sin la necesidad de presentar declaraciones mensuales.

- Elige Pagos Provisionales si: tus ingresos anuales son más altos o si tienes gastos deducibles considerables que te permitirían reducir el monto de impuestos a pagar. Esta opción, aunque requiere presentar declaraciones, ofrece la posibilidad de optimizar tu carga fiscal.

La importancia de tener registrado el régimen fiscal y cargar la constancia de situación fiscal en la plataforma de Airbnb

Beneficios en la Retención de Impuestos

Si no proporcionas tu RFC (Registro Federal de Contribuyentes) y no estás registrado fiscalmente, Airbnb te aplicará las tasas de retención máximas, que son significativamente más altas (20% de ISR y 16% de IVA)

Reducción de la carga fiscal

Al registrarte y subir tu constancia fiscal, Airbnb aplicará las tasas de retención más bajas, (4% de ISR y 8% de IVA).

Transparencia y Formalidad

No registrarte y no declarar tus ingresos puede acarrear multas, recargos y auditorías por parte del SAT. La plataforma de Airbnb comparte la información de tus ingresos con la autoridad fiscal, por lo que es fácil que el SAT detecte a los anfitriones que no están en regla.

Cumplimiento de Obligaciones Fiscales

La renta de propiedades a través de plataformas digitales como Airbnb se considera una actividad económica que genera ingresos, por lo tanto, está sujeta al pago de impuestos como el Impuesto sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA).

Formalidad

Estar formalmente registrado te permite operar tu negocio de alquiler a corto plazo de manera transparente y profesional. Esto te brinda tranquilidad y seguridad

Oportunidad de Deducciones

Al estar en un régimen fiscal, puedes deducir gastos relacionados con tu actividad, como servicios de limpieza, mantenimiento del inmueble, luz, gas, teléfono, internet, entre otros. Esto te permite reducir el monto sobre el que se calculan tus impuestos, resultando en un menor pago.

En resumen

Cargar tu Constancia de Situación Fiscal en la plataforma de Airbnb no es solo un requisito, es una medida inteligente para proteger tu negocio y optimizar tus ganancias.

Qué pasa si no cargo mi Constancia de Situación Fiscal?

- Airbnb aplicará las tasas de retención más altas a tus ingresos

- Si bien Airbnb retiene y paga estos impuestos por ti, tú sigues siendo responsable de tu situación fiscal ante el SAT,

Ventajas de Cargar correctamente tú información fiscal en Airbnb

- Retenciones correctas 8% IVA y 4% ISR

- Si elegiste pagos definitivos, quedas excento de presentar declaraciones mensuales.

Acerca de

Retenciones

La retención del ISR se efectúa sobre el total de los ingresos que percibas sin considerar el IVA, mientras que la retención del IVA es de 50% del impuesto trasladado, siempre y cuando estés inscrito en el RFC.

En este caso usaremos la siguiente formula para entender como aplica la retención en nuestros ingresos.

Costo de la noche x Cantidad de noches + Tarifa de limpieza -Descuento o promoción = Base Gravable.

Una vez obtenida nuestra ¨Base Gravable¨ podremos calcular el IVA y las retenciones, comenzaremos con el cálculo de IVA.

Formula para obtener el IVA

Base Gravable x 16% = IVA

Formula para calcular retención de ISR

Base Gravable x 4% = Retención ISR

Formula para calcular la retención de IVA

Base Gravable x 8% = Retención IVA

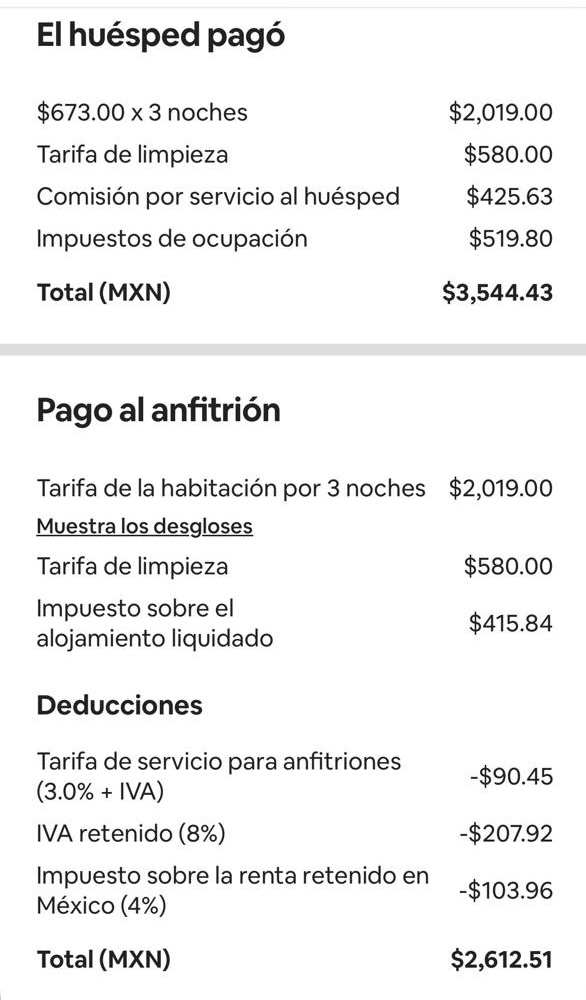

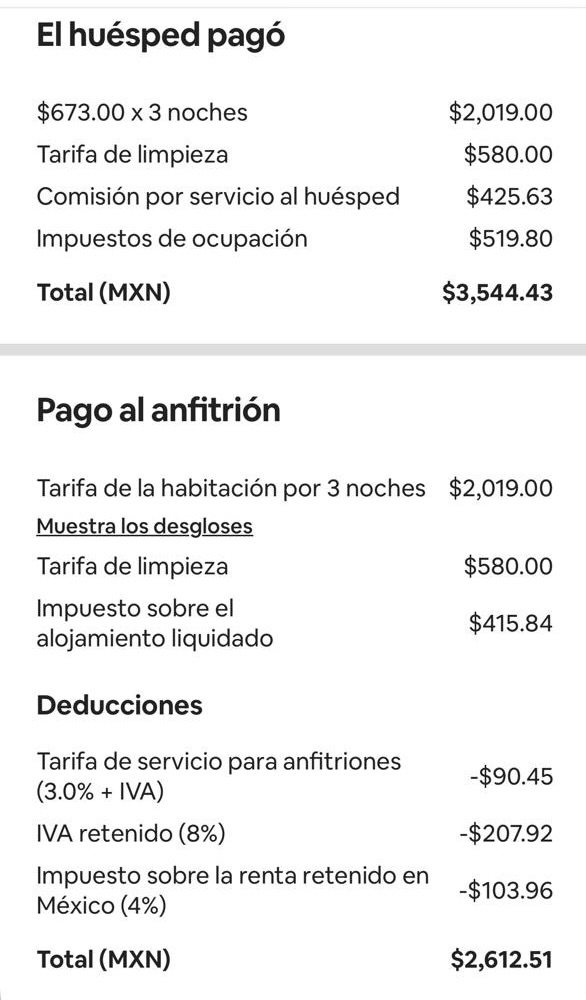

Ejemplo:

Ejemplo:

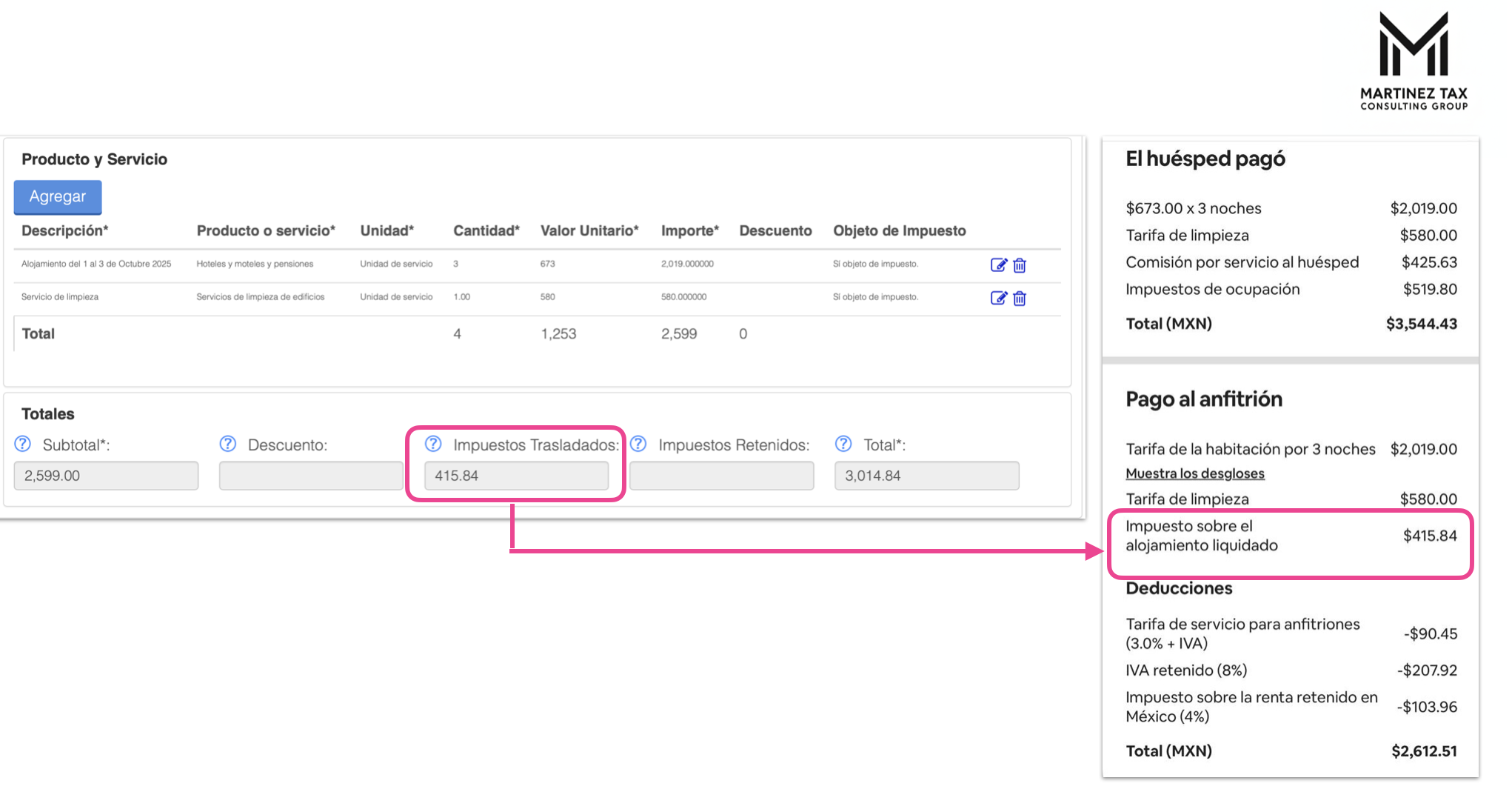

¨Determinación de la base Gravable¨

$673.00 (Costo por noche) x 3 (Cantidad de noches)+ $580.00 (Tarifa de Limpieza) – $0.00 (Descuento) = $2,599.00 (Base Gravable)

Determinación del IVA

$2,599.00 (Base Gravable)x 16% (Tasa del IVA) =$415.84

Determinación retención de ISR

$2,599.00 (Base Gravable) x 4% (Tasa retención ISR)= $103.96

Determinación retención de ISR

$2,599.00 (Base Gravable) x 8% (Tasa retención IVA)= $207.92

2. De esta manera podemos concluir las retenciones se encuentran correctas en relación al desglose y el calculo que se ha realizado.

Comision Airbnb

Airbnb cobra una comisión a los huéspedes y otra a los anfitriones en el modelo de comisión compartida: el huésped paga una tarifa de servicio que puede ser entre el 14.1% y el 16.5%, mientras que el anfitrión paga un 3% más IVA.

Continuando con el ejercicio previo, vamos a determinar la comisión de Airbnb al anfitrión.

Formula para calcular comisión Airbnb al anfitrión

Base Gravable x 3% = Comisión Airbnb

$2,599.00 x 3% =$77.97

$77.97 x 16% = $12.48

77.97 + 12.48= $90.45

Tarifa de servicio para anfitriones =$90.45

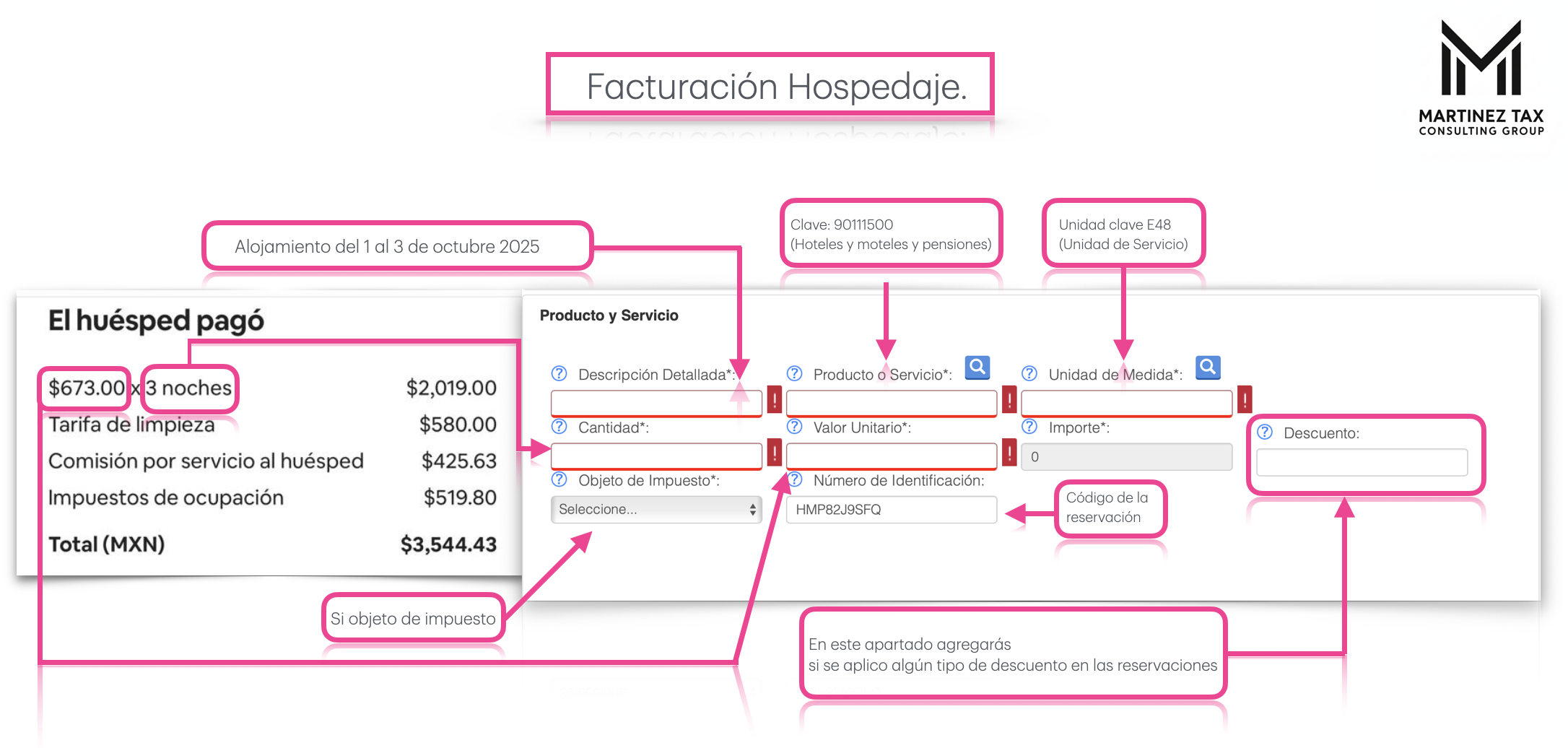

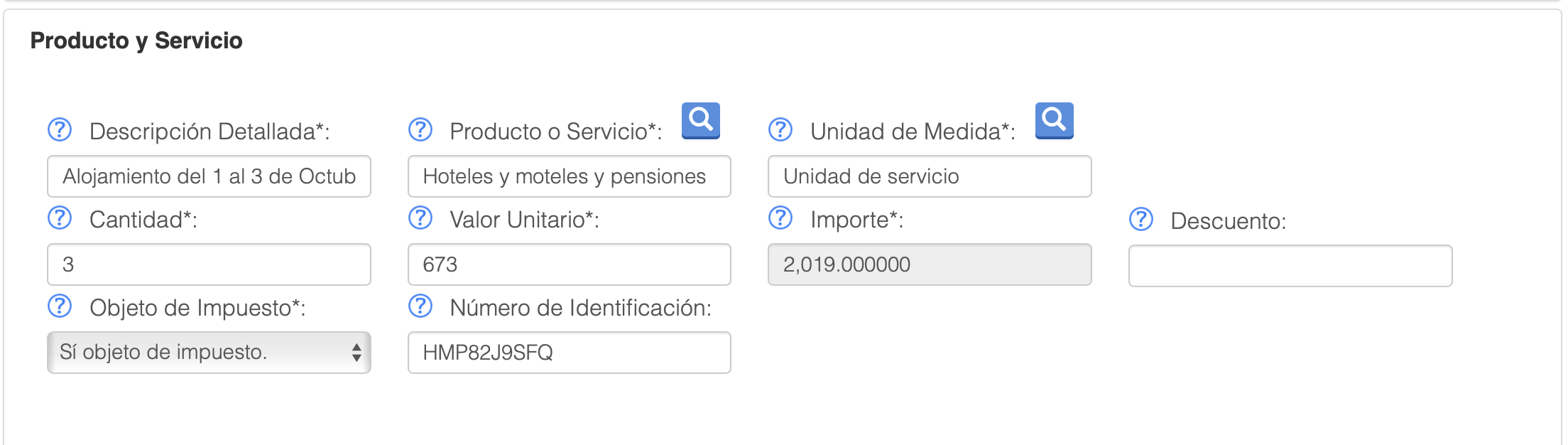

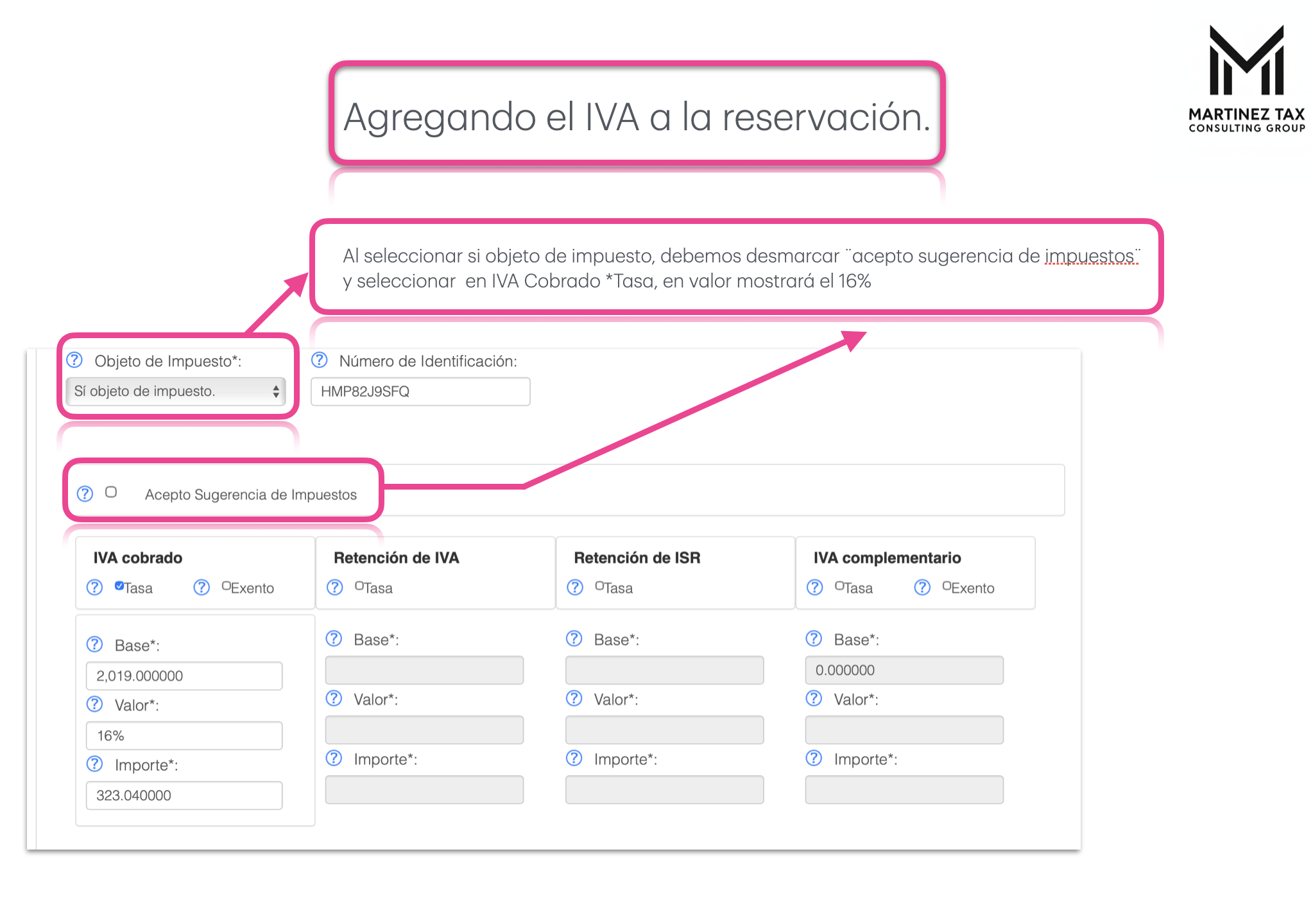

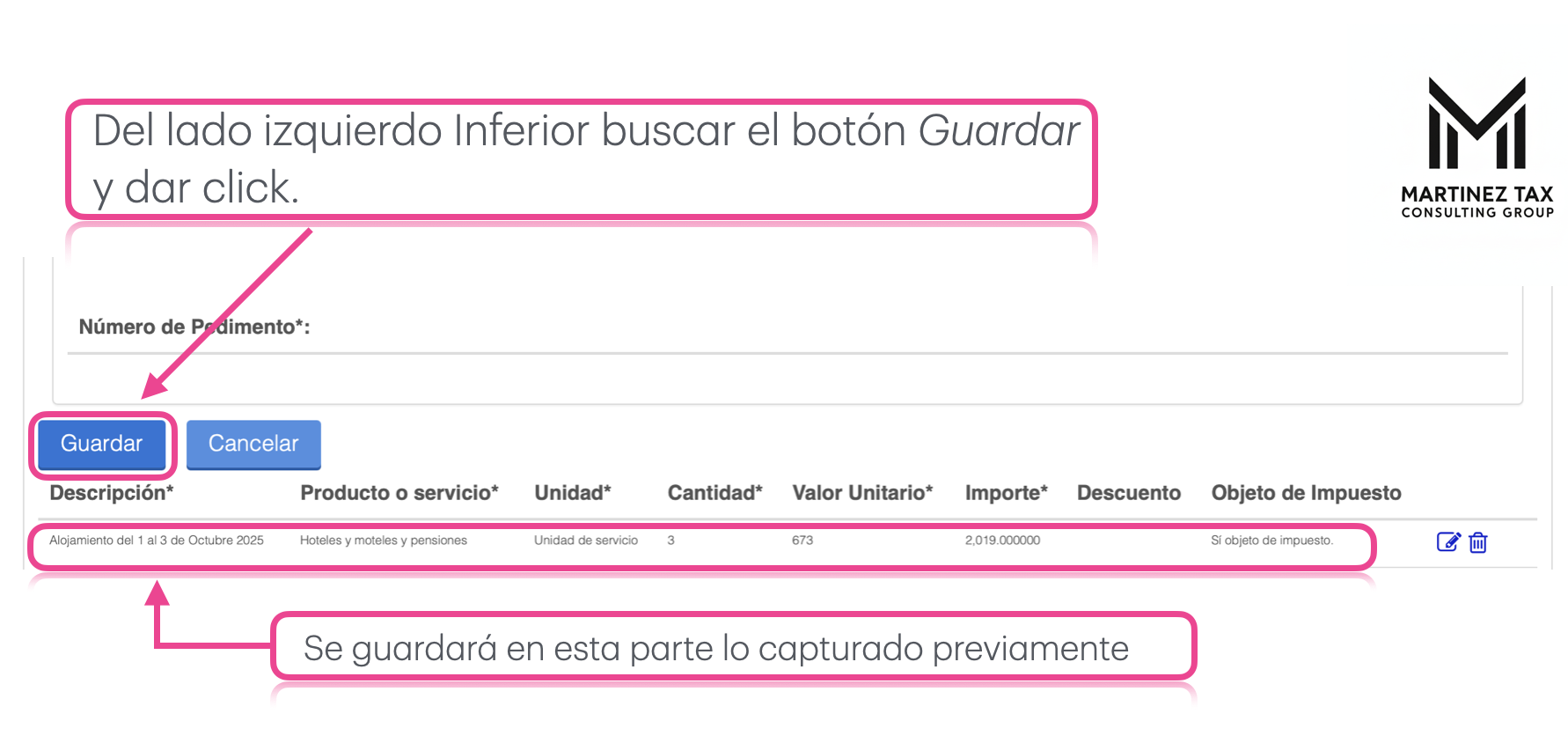

Facturación de las Reservaciones

Todos los contribuyentes en México, sin excepción, están obligados a facturar sus ingresos, sin importar si el huésped o el cliente solicita factura o te proporciona sus datos fiscales.

Tu factura debe emitirse por el monto total del alojamiento, experiencia o aventura, adicionando los impuestos que correspondan como el IVA y, en el caso de alojamientos, el Impuesto sobre Hospedaje (ISH)

Debería quedar de la siguiente manera el ejemplo anterior en el portal de hacienda.

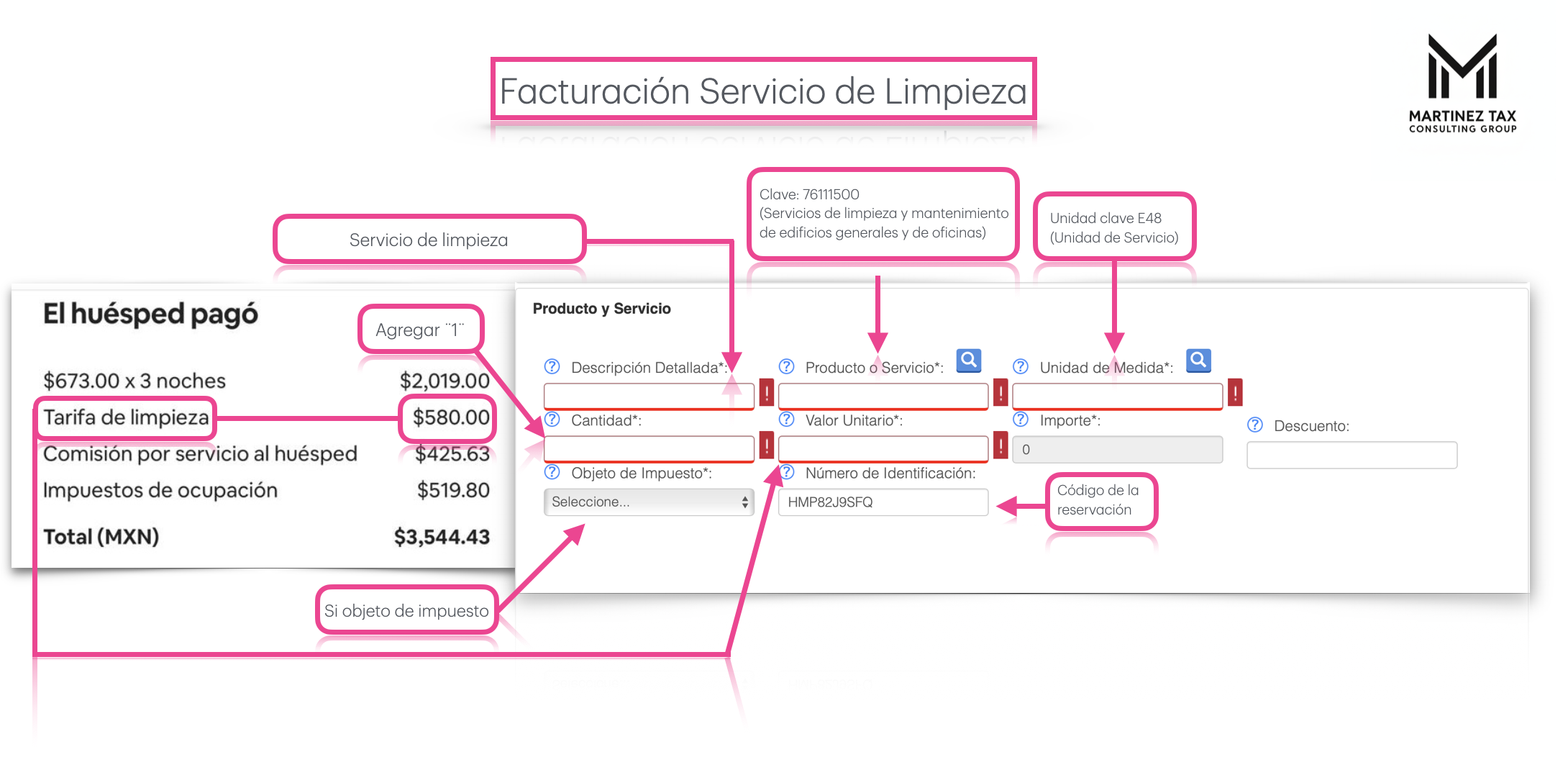

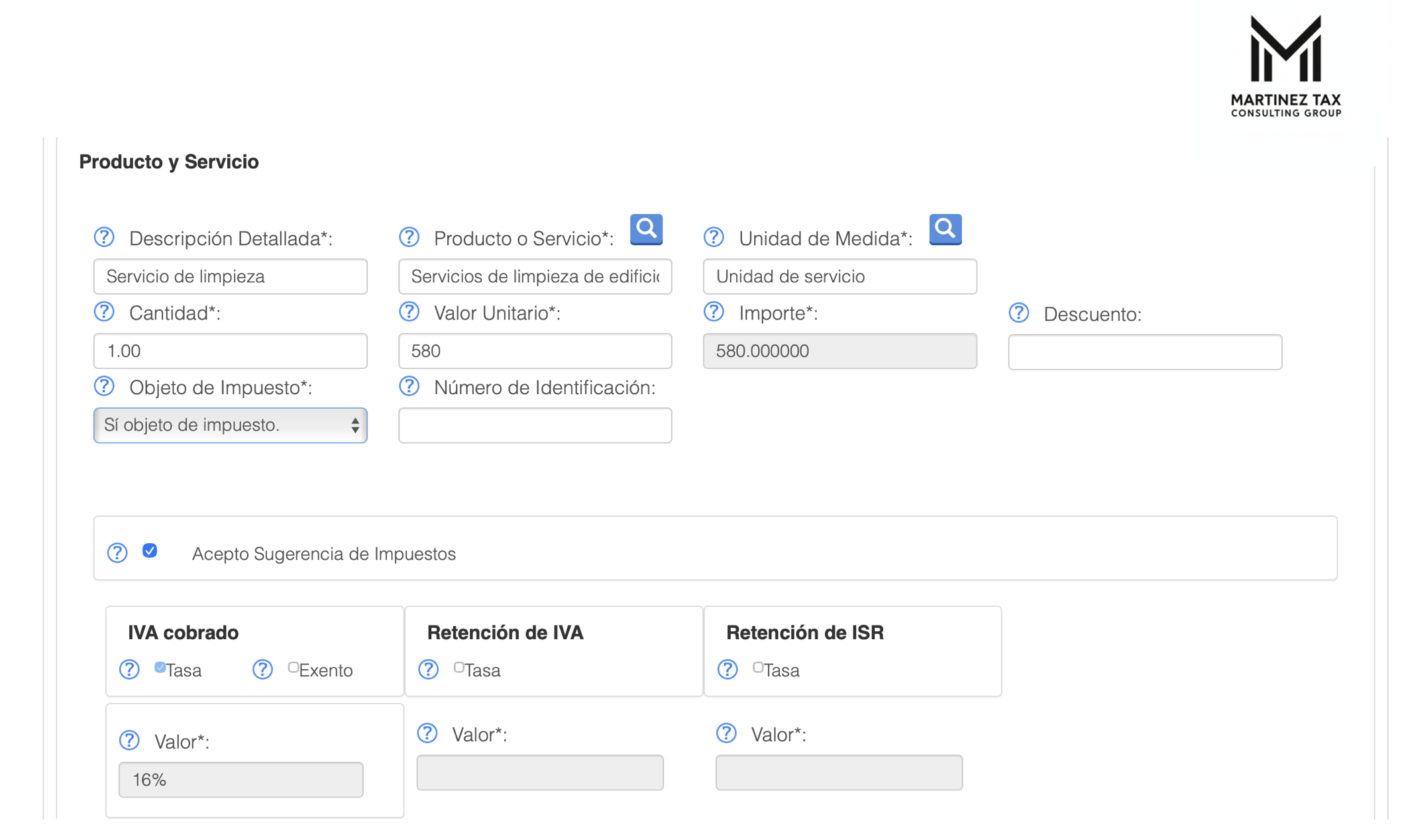

Facturación Servicio de Limpieza.

Debería quedar de la siguiente manera, solo validar en sugerencia de impuestos, seleccione únicamente IVA.

Una vez que se ha capturado los conceptos hospedaje y limpieza, podemos comprobar en el apartado de impuestos trasladados debe de ser equivalente a ¨Impuesto sobre el alojamiento liquidado¨

ISH

El Impuesto Sobre Hospedaje (ISH), también conocido en algunas entidades como Impuesto por la Prestación de Servicios de Hospedaje, es una contribución de carácter estatal que grava la prestación del servicio de alojamiento temporal de personas.

Naturaleza y Aplicación

- Jurisdicción: Es un impuesto local cuya legislación, tasa de aplicación y administración corresponde a cada una de las 32 entidades federativas de la República Mexicana.

No se trata de un impuesto federal. - Sujeto de Pago: Es un impuesto indirecto, por lo que la carga fiscal recae en el huésped (el usuario final del servicio de alojamiento), aunque el contribuyente directo ante la autoridad fiscal es el prestador del servicio.

- Sujetos Obligados: Las personas físicas y morales que presten servicios de hospedaje de manera onerosa, incluyendo:

- Hoteles, moteles y hostales.

- Casas de huéspedes y campamentos.

- Servicios de alojamiento a través de Plataformas Tecnológicas Digitales (como Airbnb, Booking, etc.), las cuales en muchos estados fungen como retenedoras y enteradoras del impuesto.

Tasa y Recaudación

Finalidad: Los fondos recaudados por el ISH están típicamente etiquetados para el desarrollo, promoción y mejora de la infraestructura turística dentro de la entidad federativa correspondiente.

A continuación se presenta una tabla donde se indica en que estados Airbnb directamente cobra y entera al gobierno estatal la contribución local por ISH, los estados donde Airbnb no retiene deberas hacerse cargo el anfitrión de agregar ese % a las reservaciones para poder enterarlo al gobierno estatal.

| Estado | Tasa de ISH aplicable en 2025* | Airbnb lo retiene y paga directamente al estado. |

|---|---|---|

| Aguascalientes | 3% | NO |

| Baja California | 5% | SI |

| Baja California Sur | 4% | SI |

| Campeche | 2% | SI |

| Chiapas | 2% | SI |

| Chihuahua | 4% | NO |

| Ciudad de México | 5% | SI |

| Coahuila | 3% | NO |

| Colima | 3% | SI |

| Durango | 3% | NO |

| Estado de México | 4% | SI |

| Guanajuato | 4% | NO |

| Guerrero | 4% | SI |

| Hidalgo | 2.5% | NO |

| Jalisco | 4% | SI |

| Michoacán | 3% | SI |

| Morelos | 3.75% | NO |

| Nayarit | 5% | SI |

| Nuevo León | 3% | SI |

| Oaxaca | 3% | SI |

| Puebla | 3% | SI |

| Querétaro | 5% | SI |

| Quintana Roo | 6% | SI |

| San Luis Potosí | 4% | NO |

| Sinaloa | 3% | SI |

| Sonora | 3% | SI |

| Tabasco | 3% | NO |

| Tamaulipas | 3% | NO |

| Tlaxcala | 2% | NO |

| Veracruz | 2% | NO |

| Yucatán | 5% | SI |

| Zacatecas | 3% | NO |